阅读: 142 时间:2021-10-18 14:46:17 来源:环氧树脂及应用

导语:上周双酚A、环氧氯丙烷,周初在利好因素刺激下价格反弹,周中过后市场气氛不足开始回落,并且有加速下跌的趋势。成本面一周总体变化幅度不大,但开工率低下,环氧树脂工厂以坚挺报价为主,市场实际成交低价不断下探。

数据来源:CERA/ACMI

价格方面:上周国内双酚A市场小涨后回落:截至10月15日,华东双酚A参考价格在23700元/吨附近。

周初,随着南亚双酚A装置开始检修,随后中石化三菱设备故障需要短停的消息传出,外加长春化工和南通星辰的装置处于停车状态,双酚A工厂有一半处于停车状态;成本面上,酚酮价格延续高位。在成本和供应双利好的情形下,周初几日持货商挺价情绪明显,市场报盘逐步推高。

即使基本面上存诸多利好,也挡不住双酚A的颓势,市场在小幅反弹后开始回落。市场的利空因素主要有天津中沙新装置投产,负荷逐步提升、神马投产在即、下游PC及环氧树脂开工率低位等,导致下游买涨情绪不高,对高价原料接受度有限。周中浙石化双酚A竞拍价格也是低迷,一轮便结束,市场降温明显,商谈重心逐步下移。

原料方面:周内酚酮市场冲高后有所回落,价格较上周基本都持平:丙酮最新参考价在6800元/吨;苯酚最新参考价在9850元/吨左右。

成本计算:双酚A生产成本=0.85苯酚+0.279丙酮+2000元,目前双酚A的生产成本在12300元/吨,毛利在11400元/吨左右。

装置情况:宁波南亚、长春化工和南通星辰检修,中石化三菱短暂停车,整体开工率降至6成左右。

数据来源:CERA/ACMI

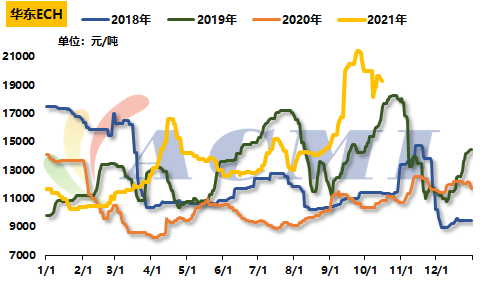

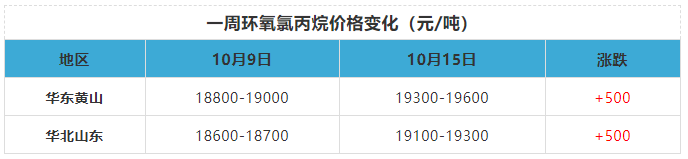

价格方面:上周国内环氧氯丙烷市场冲高后回落:截至10月15日,华东市场环氧氯丙烷参考价在19300元/吨。

节后部分下游有补货的刚需,市场气氛渐佳,外加节后丙烯价格暴涨,持货商推涨情绪高涨,ECH的价格一度反弹至19800元/吨附近。随着价格的升高,且江苏海兴复产,市场看空情绪加重,ECH的价格周内后几日以小幅阴跌为主。

上周两种工艺路线ECH的主原料价格维持高位:丙烯最新参考价在8900元/吨,较上周持平;华东99.5%甘油最新参考价在12700元/吨,较上周续涨200元。

成本计算:

丙烯法ECH=丙烯*0.68+液氯*2.1+3000,目前丙烯法ECH的成本在14300元/吨,毛利在5000元/吨左右。

甘油法ECH=0.9*甘油+0.82*HCl+0.443*CaO+3000,目前甘油法ECH的成本在15000元/吨,毛利4500元/吨左右。

装置情况:行业整体开工率在5成左右。

数据来源:CERA/ACMI

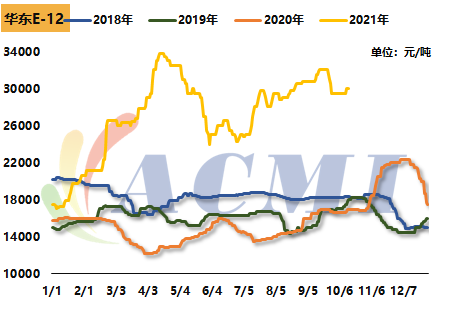

价格方面:上周国内环氧树脂市场以坚挺报价为主,截止10月15日,华东液体环氧树脂参考价在37000元/吨;固体环氧树脂参考价在30000元/吨。

双原料价格上涨后随即回落,成本面一周总体变化幅度不大,固体环氧树脂由于利润较低,被动跟涨原料进行了小幅上调;液体环氧树脂虽然下游成交量不足,但考虑到目前限停、开工率低下,厂商以坚挺报价为主。

后市江苏三木、南通星辰、昆山国都等装置会陆续重启,市场供应预计会逐步增加,如原料价格继续下跌,环氧树脂市场必将会大幅下行。

成本计算:

以双原料的最新价格计算,两种类型的环氧树脂生产成本较上周有所上升:

液体环氧树脂=0.68BPA+0.54ECH+3000,成本在29600元/吨左右;

一步法固体环氧树脂=0.771BPA+0.391ECH+2000,成本在28000元/吨左右。

装置方面:双控影响持续存在,液体树脂整体开工率降至5成左右;固体树脂开工率在4-5成。

本文系网络转载,版权归原作者所有。部分文章推送时未能及时与原作者取得联系,若涉及版权问题,烦请与我们联系,我们将第一时间删除文章