阅读: 167

时间:2022-03-11 10:46:16

来源:

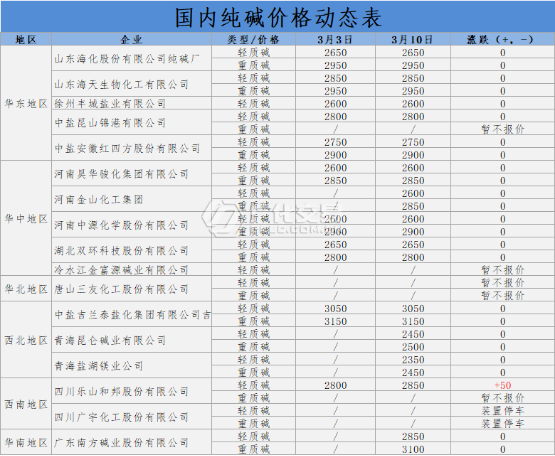

本周,国内纯碱市场大稳小动行情运行,市场整体变化不大。但是交投气氛有所减弱,市场供需博弈,下游采购不佳,对高价纯碱有抵触心理。纯碱厂家挺价意愿强烈,综合预计纯碱大稳小动行情,具体看下游市场需求。目前,国内轻质碱主流价格2600-2800元/吨,重质碱报价2900-3000元/吨。当前,纯碱装置运行正常,开工高位,供应充足;下游对纯碱需求较为平淡,对高价纯碱存一定的抵触情绪,多维持按需采购。纯碱厂家新签订单量有限,出货一般,供需博弈继续,预计近期纯碱市场或维持稳势。

最近一个月,国内纯碱开工率累计增加4.53%,增加幅度为5.44%。装置动态方面:中原化学一期装置预计今日检修结束,日产量有所增加;湖北双环煤气化装置检修时间延迟至3月11日;井神装置开工逐步恢复正常水平;其余装置运行正常,日产量波动不大。

上周国内纯碱厂家为125-126万吨左右(含部分厂家港口及外库库存),环比减少6.1%,同比增加22.5%。其中重碱库存71-72万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华北、华东地区。虽然行业开工负荷提升,但厂家仍有待发订单支撑,多数厂家库存有所下降。

上周纯碱厂家加权平均开工负荷83.1%,较前一周提升2.9个百分点。其中氨碱厂家加权平均开工85.2%,联碱厂家加权平均开工80.1%,天然碱厂加权平均开工93%。上周纯碱厂家产量在55.2万吨左右。

本周,国内纯碱出厂报价大面向稳,个别厂家轻碱新单价格商谈空间小幅增加。纯碱市场交投气氛平平,下游按需采购为主,企业出货一般,短期内纯碱市场价格持稳。成本面:本周国内原盐装置整体稳定,装置开工平稳,各地区厂家开工变化不大。海盐运行稳定,井矿盐地区表现较好,价格平稳运行。湖盐表现较好,下游需求保持,市场维稳。目前,优质海盐出厂510-610元/吨左右,低价在510-520元/吨,高价在580-610元/吨。井矿盐产量稳定,当前报价在530元/吨左右;湖盐当前报价稳定在510元/吨。目前,原盐市场供需平稳,交投气氛延续前期水平,中性于纯碱市场。供应面:纯碱厂家检修装置较少,整体开工保持高位,日产量稳定,市场供应面表现充裕。下游需求一般,采购刚需维持,抵触高价纯碱,谨慎观望情绪浓郁。预计近期国内纯碱市场维持稳定运行。需求面:整体需求面表现平平。轻质碱下游市场行情疲软,多维持按需采购,对纯碱需求支撑不足;重质碱下游玻璃企业对高价纯碱有所抵触,多谨慎观望市场为主,拿货积极性不高。后期市场仍需关注上下游价格走势,企业产量及开工率,市场环境,天气等都将影响价格的走势,短期纯碱市场将延续持稳状态,后续还需持需观察。*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除