阅读: 110 时间:2025-01-06 11:55:26 来源:烯烃产业创新与发展研习社、聚碳酸酯分会

一、吉林石化炼油与化工转型升级项目概况

吉林石化公司炼油与化工转型升级项目是一项具有战略意义的重大工程,位于吉林市吉林化学工业循环经济示范园区。该项目覆盖了园区的东部、中部和西部多个厂区,包括炼油厂、高碳醇厂、有机合成厂、电石厂、染料厂、精细化学品厂、丙烯腈厂、化肥厂和合成树脂厂等。项目的核心在于新建120万吨/年乙烯装置,并配套建设一系列下游装置,如100万吨/年裂解汽油加氢、45万吨/年芳烃抽提联合装置等,旨在推动中国石油炼化业务的高质量发展,并优化东北地区的炼化业务布局。

二、双酚A装置机械竣工里程碑

经过19个月的艰苦奋战与多方紧密协作,由寰球吉林公司总承包的吉化转型升级项目中的24万吨/年双酚A装置于2024年12月30日顺利完成机械竣工。这一里程碑标志着该项目从建设阶段成功迈入调试与试运行阶段,为后续的投产运营奠定了坚实基础。

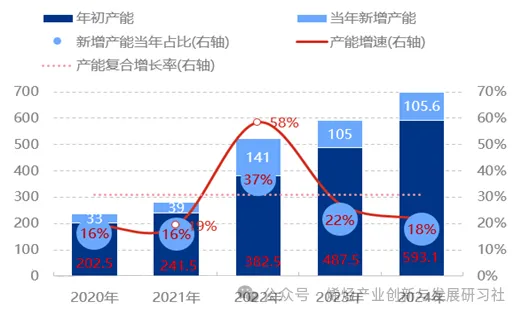

三、双酚A行业产能快速增长

近年来,中国双酚A产能呈现出高速发展的态势。截至2024年底,总产能已达到约593万吨/年,复合增长率为31%。这一周期成为中国双酚A行业发展最快的时期,新增产能趋向大型化发展,且多为一体化配套装置。特别是2022年至2024年,双酚A产能增长速度显著加快,新增产能分别达到141万吨/年、105万吨/年和105.6万吨/年,其中2022年产能增速高达58%。

2020-2024中国双酚A年度产能变化趋势图(万吨/年)

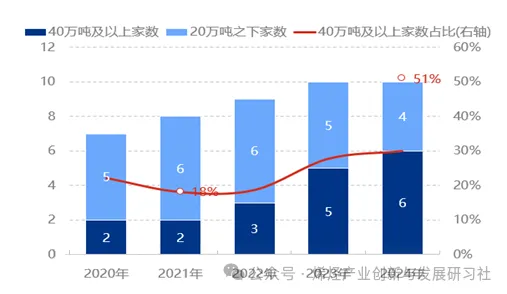

四、双酚A行业区域分布与集中度变化

新建的双酚A产能广泛分布于华东、东北、华北、华中等区域。在行业集中度方面,呈现出先增后降的趋势。尽管行业集中度有所波动,但整体而言,双酚A行业的规模化、一体化发展趋势日益明显。2024年,产能超过40万吨级的企业数量达到6家,占总产能的约51%;产能在20万吨及以上的企业数量达到10家。

2020-2024年度中国双酚A产能规模结构变化图(万吨/年)

五、双酚A行业竞争格局与未来趋势

随着双酚A产能的快速扩张,行业内企业数量不断增加。然而,在产能过剩的大背景下,各企业在价格方面并没有绝对的控制权,且产品质量无明显差异。这导致行业竞争加剧,行业利润不断萎缩。对于中小规模企业而言,其发展将日趋艰难。未来,随着市场竞争的加剧和利润的压缩,双酚A行业可能加速洗牌,行业集中度有望进一步提升。