阅读: 169 时间:2022-07-18 11:51:26 来源:

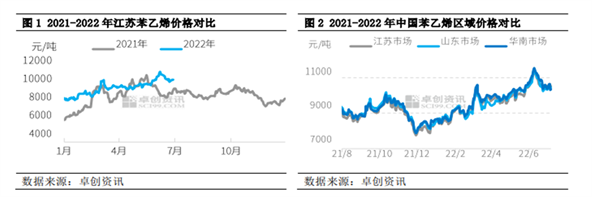

“黑天鹅”事件频发 上半年冲至近两年新高

上半年苯乙烯价格上涨的主要原因从宏观方面看是全球通货膨胀的结果,大宗商品重心均有上涨,反映到苯乙烯便是从原料端(原油)产生的成本支撑,纯苯上半年自身资源也偏紧,持续走高;从苯乙烯基本面看主要是与上半年苯乙烯国内外生产装置处于集中检修期,同时计划外的供应减少也较多,内外盘价差使得苯乙烯出口增多,也填补了部分国内需求弱势对价格的利空影响。

苯乙烯不同区域来看,2022年华南与山东市场均有新装置投产,但又伴随着区域内大装置的计划外停工,区域的供需结构也阶段性发生变化。华南与江苏市场从贴水转升水,而山东市场也从明显贴水江苏市场至价差逐步收窄。

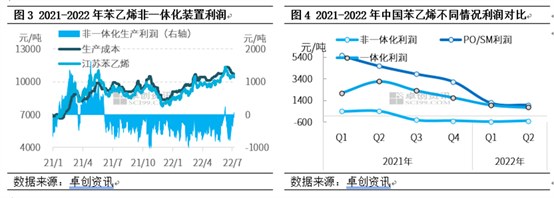

上半年被成本“绑架” 高成本决定苯乙烯价格高度

2022年上半年苯乙烯非一体化装置利润在-509元/吨,较去年同期403元/吨下降226.30%;上半年基本以亏损为主,仅6月上旬利润短暂的转正。

2022年春节后国际油价一路上涨,带动纯苯强势走高,叠加上半年纯苯市场基本面偏紧,纯苯库存持续下降,价格表现较为坚挺,纯苯与苯乙烯价差逐步缩窄,一度缩窄至五六百的水平,也使得苯乙烯生产企业开始在亏损压力下降负/停工,也是上半年苯乙烯供应未如预期般增长的原因。

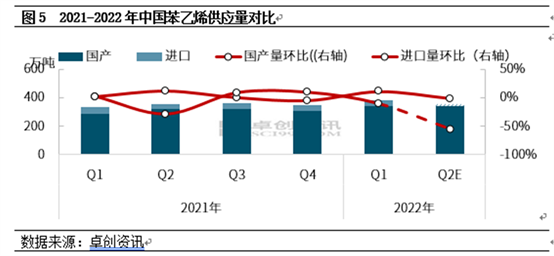

国产增长不及预期 外需增多超预期

2022年上半年苯乙烯预期内投产的大装置基本都已经投产,截止到7月份,中国苯乙烯已经投产288万吨。

苯乙烯新装置投产大致按计划,但国内产量增速不及预期,主要是一方面在苯乙烯长期亏损背景下,一些装置开始长期停工;另一方面上半年苯乙烯装置计划外停工也较多。2021年上半年国产量在683.39万吨,同比去年同期增长13%,环比去年四季度增长8%。上半年苯乙烯进口量也出现一定程度下降,与国内逐步投产的装置有关,2021年1-5月苯乙烯进口量在73.04万吨,2022年1-5月进口量在52.21万吨,同比下降28.51%。

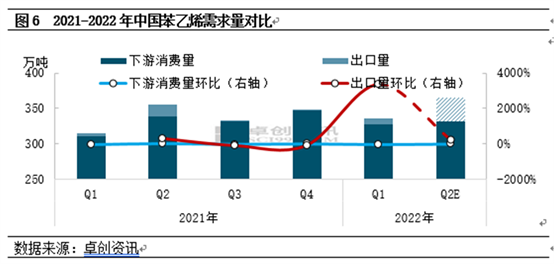

2022年上半年苯乙烯内需表现不温不火,从春节后市场便开始在期待需求复苏,直至7月份,终端需求未见明显增加,尤其在3-4月份受到不可抗力原因,需求的复苏被中断,归根到底还是终端房地产、家电需求疲软,传导至上游原材料环节,便是下游价格上不去,成品库存还在不断增加。据卓创数据检测,2022年上半年苯乙烯下游消费量在659.7万吨,较去年同期小幅增长2%,环比去年四季度下降3%。上半年苯乙烯出口表现继续亮眼,出口数据已经创历史新高,2021年中国苯乙烯出口量在23.49万吨,同比增长770.00%。2022年1-5月出口量在34.22万吨,同比增长80.42%。出口增长的原因一方面是海外装置计划内、计划外检修较多,供应减少,有需求缺口;另一方面在通胀大环境下,国内外价格上涨情况存在差异,有一定的套利空间存在。

下半年供需结构或由紧转松 价格预计前高后低

基本面看,苯乙烯三季度暂未有新装置投产,四季度有广东揭阳80万吨/年(10-11月),连云港石化60万吨/年(10月),淄博峻辰(原齐旺达)50万吨/年(10月中旬),浙江石化60万吨/年(四季度),安庆石化40万吨/年(年底)共290万吨/年的装置计划投产。三季度苯乙烯装置尚有浙江石化120万吨/年装置在8月中计划检修40天左右;中海壳牌二期计划7月底8月初更换催化剂,故预计三季度苯乙烯供应虽有增多预期,但缓慢增多。而下游在三季度有批量装置计划投产,投产若顺利,对于苯乙烯需求是一个支撑,但目前下游行业利润均亏损,对于下游新装置的投产进度预计带来影响。整体看,预计苯乙烯供需结构由紧转松。

从成本面看,市场对于国际油价的看法也大相径庭,油市的扑朔迷离,加重了苯乙烯下半年行情的不确定性,若三季度油价重心未能宽幅下跌,而三季度纯苯供需预计保持偏紧状态,那么苯乙烯三季度市场也未必特别悲观,目前部分市场人士基于对下半年宏观经济的担忧及对地产行业的悲观,暂对后市持偏空态度。进入四季度,国际油价有较大下行压力,而纯苯新装置也预计已经稳定生产,供应增多,成本支撑走弱,叠加四季度苯乙烯行业需求将有进一步走弱预期,价格重心或预计进一步下降。