阅读: 657 时间:2022-08-19 17:48:00 来源:

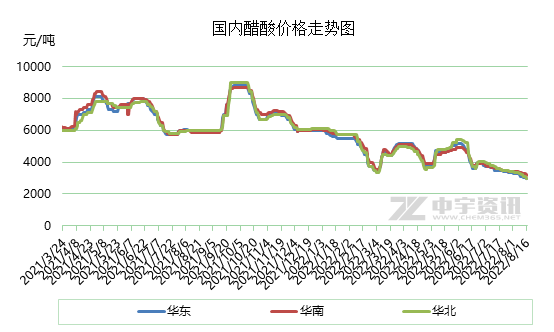

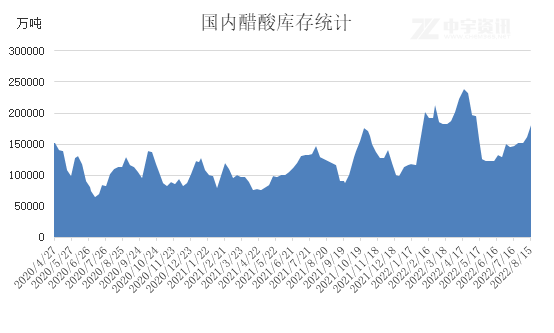

自6月初以来,国内醋酸价格一路下跌,截至8月17日,江苏醋酸价格主流为2900-3000元/吨,在两个半月的时间里,达2200元/吨。

今年3月和5月,醋酸市场出现了两次大幅反弹(如上图所示)。转折点是,随着醋酸价格接近成本线,贸易商和下游用户积极进入市场进行采购,醋酸工厂也不愿同时销售。在心态的变化下,供需基本面阶段积极,推动市场上涨。根据中宇信息数据,目前华东醋酸样品企业的理论利润值为负,成本压力再次反映。醋酸价格能在这里触底反弹吗?

(1)国内供应充裕

2022年国内醋酸开工率统计

今年5月至6月,南京塞拉尼斯、南京英力士、河北建涛、山东鲁南化工、华谊上海等多套醋酸装置进行了长期维护。因此,这一时期的开工明显低于常规水平。然而,7月后,随着维修装置的恢复,国内醋酸开工率上升。7月以来,国内醋酸平均开工率为8.5成以上。

(2)终端消费领域复苏乏力,下游建设不佳

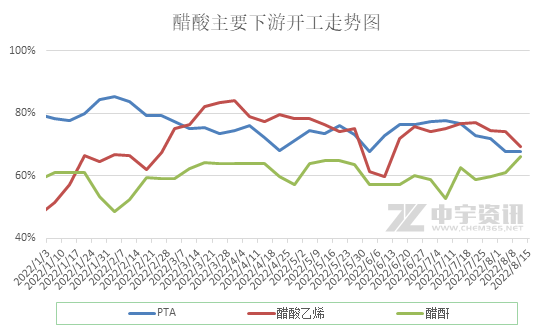

基于国内房地产等终端消费领域的复苏和增长乏力,化工产品上游原材料端普遍面临去库存压力。成品销售不佳,利润有限甚至亏损,迫使工厂停产或减轻生产负担。醋酸主要在下游开始(如下图所示)PTA目前开工率基本处于全年最低水平;氯乙酸和醋酸乙烯也较低;此外,据报道,华东地区印染、化学添加剂等小型下游企业集中停车。

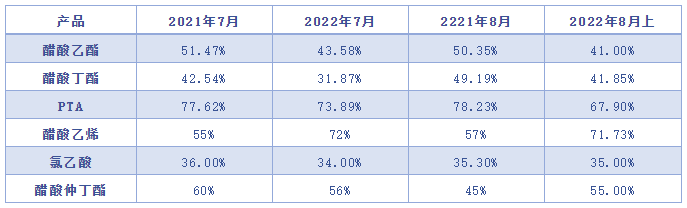

7月和8月主要是下游醋酸酯和PTA除年内低点外,开工水平也明显低于去年同期(具体统计如下表所示)。(自2022年以来,醋酸下游已被清除PTA除了增加350万吨产能外,其他主要下游有效产能的增加是有限的)

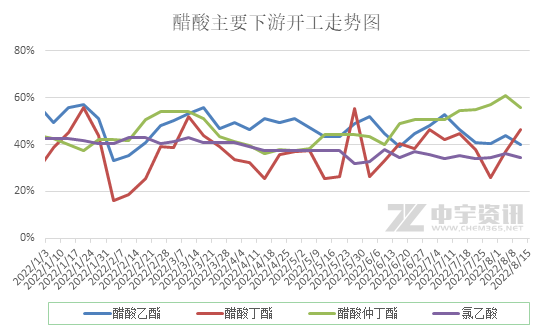

醋酸主要从下游开始

(3)国外供应缺口小,出口维持常规水平

原油价格下跌,中国煤醋酸生产成本优势不明显,目前欧洲、美国、亚洲醋酸装置保持正常运行,国外供应缺口不大。据报道,7月至8月,国内醋酸出口保持在常规水平,预计每月出口约7万-8万吨。

(4)供需矛盾加剧了社会库存的增加

从以上可以看出,7月以来,国内醋酸开工率高于前期。基于疫情影响的诱发因素,小下游企业普遍停工,大下游建设明显减少,需求侧疲软萎缩,出口也相当令人满意。供给增加,需求不增反减,导致醋酸社会库存上升。据中宇信息统计,截至8月中旬,醋酸社会总库存已超过18万吨。

需求方面的短期很难改善,市场的拐点更多地取决于供给方面的变化。根据市场消息,华南地区一套70万吨/年的醋酸装置突然停止,重启时间不确定;华东地区的一套设备在短时间内停放2-3天;目前,醋酸工厂的成本压力很大,一些贸易商在目前的价格下也适当囤积商品。然而,基于目前醋酸供应仍然充足,没有更多的优势,大多数运营商都谨慎观望,预计短期醋酸市场将疲软。然而,在当前价格下,后期下跌放缓。

在后期,我们需要关注是否有醋酸装置在成本压力下停车;此外,一些产品受到当地电力限制的影响,已经停止或减少了负面现象。我们还需要注意醋酸装置的运行是否受到电力限制的影响。

需求方面的短期很难改善,市场的拐点更多地取决于供给方面的变化。根据市场消息,华南地区一套70万吨/年的醋酸装置突然停止,重启时间不确定;华东地区的一套设备在短时间内停放2-3天;目前,醋酸工厂的成本压力很大,一些贸易商在目前的价格下也适当囤积商品。然而,基于目前醋酸供应仍然充足,没有更多的优势,大多数运营商都谨慎观望,预计短期醋酸市场将疲软。然而,在当前价格下,后期下跌放缓。

在后期,我们需要关注是否有醋酸装置在成本压力下停车;此外,一些产品受到当地电力限制的影响,已经停止或减少了负面现象。我们还需要注意醋酸装置的运行是否受到电力限制的影响。

来源:中宇资讯

*免责声明:内容来自互联网、微信官方账号等公共渠道,我们对文章中的观点保持中立。本文仅供参考和交流。转载稿件的版权属于原作者和机构。如有侵权行为,请联系世界客户服务部门删除。